アパートをローンで購入する際、金利は気になるものです。金利が低いほうが、利子が少ないため、ローンの返済金額が少なくなるからです。

ただ、アパートローンの金利といっても、種類や返済方法によっていろいろ変わってきます。また、金融機関によって金利も変われば、審査も異なります。

そこで本記事では、アパートローンの金利について知っておきたい情報をわかりやすくお伝えします。金利の相場から審査、金利の比較一覧などアパートローンの金利についてすべてご紹介します。

目次

アパートローンとは

アパートローンとは、投資用のローンになります。住宅ローンとは異なり、アパートなどの投資物件を購入するために借り入れするお金です。

住宅ローンは、給料で返済しますが、アパートローンは家賃収入でローンを支払います。そのため、住宅ローンに比べて大きな金額の融資が可能です。

アパート経営で土地と建物を購入する場合、その費用は数千万円~1憶円を超える金額になります。このような大きな金額を借り入れできるのが、アパートローンの特徴です。

アパートローンの金利の種類【計算方法の違い】

アパートローンの金利は、大きく分けると3種類に分けられます。

- 変動金利

- 選択型固定金利

- 全期間固定金利

異常の3種類です。それぞれ特徴が異なり、アパートローンを組む上で非常に重要なポイントです。

アパートローンを利用する前に、違いを把握しておきましょう。それでは、1つずつ解説していきます。

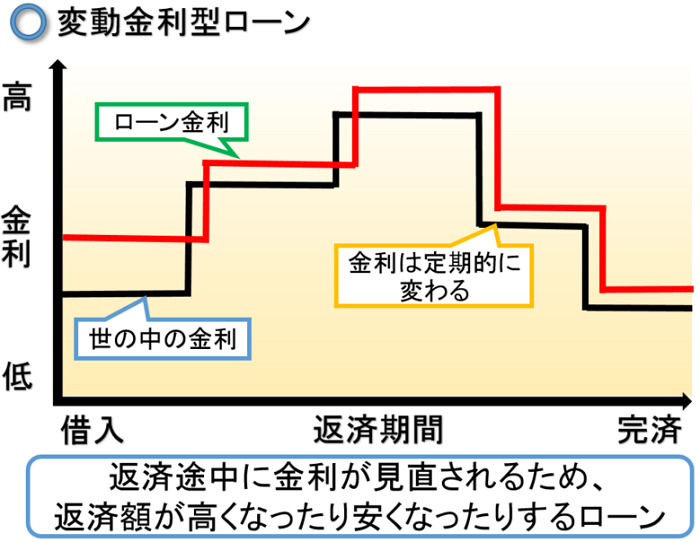

変動金利

変動金利は、短期プライムレート連動長期貸出金利を参考にして決定します。

短期プライムレートは、「短プラ」とも呼ばれ、金融機関が優良企業向け(業績が良い、財務状況が良いなど、融資する上で問題がない企業)に対して、短期(1年以内の期間)で貸し出す時に適用する最優遇貸出金利(プライムレート)のことをいいます。

金融情報サイトより引用

短期プライムレートという世の中の金利を参考にしているため、その短期プライムレートが変動すれば、アパートローンの金利も変動する仕組みです。

変動金利は金利が低いですが、金利は定期的に変動するリスクがあります。アパートローンは30年間で返済するため、将来的に今の金利のままというわけではありません。

たとえば、最初は2%の金利だとしても短期プライムレートが上がれば、アパートローンの金利が2.5%に上がる恐れがあります。

つまり、金利が上昇すれば利子の金額も増えるため、支払う金額が上昇する恐れがあるのです。

ただ、変動金利は後述する固定金利に比べると低いメリットがあります。

変動金利を選択する際は、長期的に金利が変わってしまい、返済額が増えるリスクがあることを覚えておきましょう。

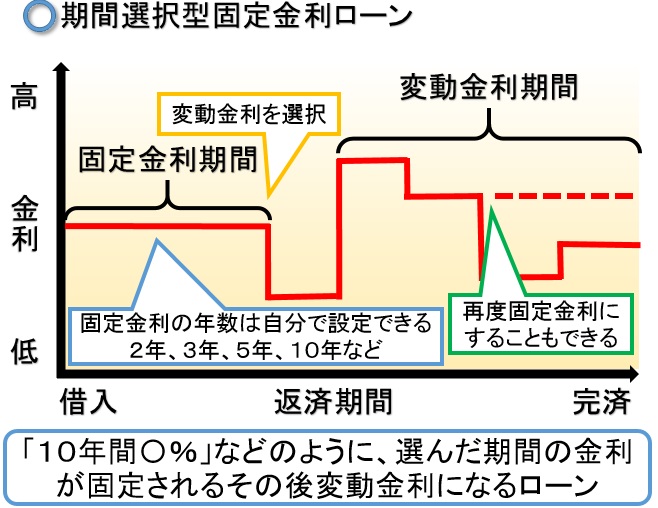

選択型固定金利

選択型固定金利は、最初に選んだ年数は固定金利になります。固定金利適用期間が終わると、「変動金利」「固定金利」のどちらかを選べます。

つまり、最初は固定金利になり後で変動金利になるのか、それともそのまま固定金利を選べるローンになります。固定金利適用期間は、金融機関によって異なりますが、以下のような年数になります。

- 2年

- 3年

- 5年

- 10年

- 15年

- 20年

このどれかを選び、その期間は固定金利になります。

固定金利期間中は、金利の変動はありませんが、期間終了後変動金利になると金利が変動します。金利が、高くなったり低くなったりするので覚えておきましょう。

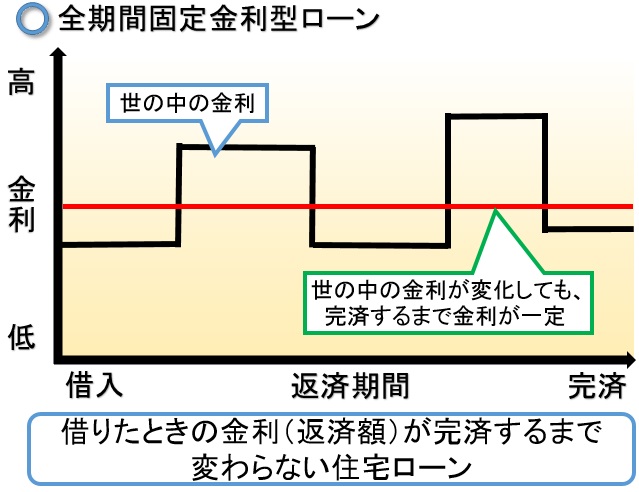

全期間固定金利

固定金利は、ローンの金利が返済するまで変わらない金利のことです。アパートローンを35年組んだと仮定するとその期間ずっと金利が一定になり、返済金額が変化しません。

支払う金額が最初から分かる金利になります。変動金利に比べると返済計画がわかりやすいです。

ただ、変動金利よりは金利が高いデメリットがあります。仮に、変動金利を選び金利が高くなることがなければ、変動金利のほうが金利は低いため、支払う利子や総額は少ないです。

固定金利は金利が一定ですが、高いデメリットがあります。メリットデメリットを考慮した上で、あなたにあった金利を選択しましょう。

アパートローンの返済方法や計算について

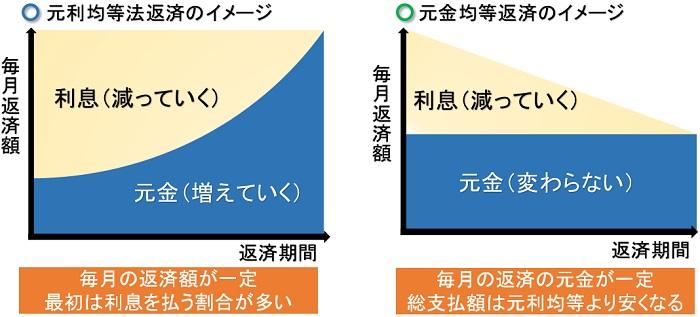

アパートローンの返済方法には、「元利均等返済」「元金均等返済」の2種類があります。返済方法によって、支払う金利や総額が変わるので、違いをよく理解した上で選択しましょう。

元利均等返済

元利均等返済は、返済金額が一定です。35年間ローンを支払う場合、毎月の返済は変わりません。そのため、返済計画が立てやすくなるメリットがあります。

ただし、返済当初は金利部分の割合が大きいため、元金が減らないデメリットがあります。後述する元金均等返済に比べると、ローン残高が減りにくく、総返済額は多くなります。

元金均等返済

元金均等返済は、返済当初は返済金額が大きいですが、徐々に返済金額が少なくなっていきます。元金を返済していくため、金利が少なくなるからです。

元金の返済が早いです。元利均等返済に比べると総返済額は少なくなります。

ただ、返済当初の金額が大きくなる点や借入時の審査が厳しいケースがあります。また、金融機関によっては、元金均等返済を選べないため、金利だけではなく返済方法にも注意しましょう。

元利均等返済と元金均等返済の比較

元利均等返済と元金均等返済を比較します。アパートではなく今回は住宅ローンを2,000万円借り入れし、固定金利1.5%を30年間借りた場合の月々の返済額や総支払額を比べてみます。

元利均等返済

| 毎月返済額 | 元金部分 | 毎月返済額 に占める 元金割合 |

利息部分 | 毎月返済額 に占める 利息割合 |

借入金残高 | |

|---|---|---|---|---|---|---|

| 1年目 (12回目) |

69,024 | 44,634 | 64.7% | 24,390 | 35.3% | 19,468,058 |

| 5年目 (60回目) |

69,024 | 47,392 | 68.7% | 21,632 | 31.3% | 17,258,727 |

| 10年目 (120回目) |

69,024 | 51,081 | 74.0% | 17,943 | 26.0% | 14,304,092 |

| 15年目 (180回目) |

69,024 | 55,056 | 79.8% | 13,968 | 20.2% | 11,119,489 |

| 20年目 (240回目) |

69,024 | 59,342 | 86.0% | 9,682 | 14.0% | 7,687,015 |

| 25年目 (300回目) |

69,024 | 63,960 | 92.7% | 5,064 | 7.3% | 3,987,379 |

| 合計A | 24,848,426 | 20,000,000 | 4,848,426 |

※試算結果の数値は概算です。

元金均等返済

| 毎月返済額 | 元金部分 | 毎月返済額 に占める 元金割合 |

利息部分 | 毎月返済額 に占める 利息割合 |

借入金残高 | |

|---|---|---|---|---|---|---|

| 1年目 (12回目) |

79,791 | 55,555 | 69.6% | 24,236 | 30.4% | 19,333,340 |

| 5年目 (60回目) |

76,457 | 55,555 | 72.7% | 20,902 | 27.3% | 16,666,700 |

| 10年目 (120回目) |

72,291 | 55,555 | 76.8% | 16,736 | 23.2% | 13,333,400 |

| 15年目 (180回目) |

68,124 | 55,555 | 81.5% | 12,569 | 18.5% | 10,000,100 |

| 20年目 (240回目) |

63,957 | 55,555 | 86.9% | 8,402 | 13.1% | 6,666,800 |

| 25年目 (300回目) |

59,791 | 55,555 | 92.9% | 4,236 | 7.1% | 3,333,500 |

| 合計B | 24,512,368 | 20,000,000 | 4,512,368 |

※試算結果の数値は概算です。

| 合計A-合計B | 336,058 |

フラット35より引用

元金均等返済のほうが総返済額は安い

同じ金額を借りた場合、総返済額は元利均等返済のほうが安いです。そのため、アパートローンを組む際は、できれば元金均等返済を選択しましょう。

当初の返済金額は多いですが、徐々に少なくなります。また、アパートローンは、家賃収入で返済するため、当初は利益が少なくなります。

長期的にみると返済総額が少ない元金均等返済のほうがお得です。長期的に考えて利益になる返済方法を選びましょう。

アパートローンの金融機関の種類や特徴

アパートローンの借り入れをする際、5つの金融機関があります。それぞれ特徴が異なるため、違いをご紹介します。

メガバンク・都市銀行(三井住友・みずほ・三菱東京UFJ・りそな)

メガバンクは、都市銀行と呼ばれ以下の4つがそれにあてはまります。

- 三井住友銀行

- みずほ銀行

- 三菱東京UFJ銀行

- りそな銀行

誰でも知っているような大きな銀行がメガバンクになります。全国的に展開しているため、地方の方でもアパートローンを組める銀行です。

規模が大きく、資金がたくさんあるので金利が低い銀行です。アパートを建てる際は、メガバンクから融資を受けるようにしましょう。

ただし、審査が厳しく数ある金融機関の中でも最も融資の基準が高いです。すでに実績があったり、初期費用を多く用意できたりしないと融資を受けられない恐れがあります。

しかし、都市銀行はアパートローンを積極的に行う時期があります。その場合は、お得な条件でアパートローンを借り入れすることが可能です。

大家にとって、融資を受けられるかはとても重要です。

融資を受けられれば、アパートをたくさん建てられたり、賃貸マンションを建てられたりします。

常にメガバンクの融資状況を気にしつつ、チャンスがあったら借り入れを行えるようにしておきましょう。

地方銀行(横浜銀行、千葉銀行、静岡銀行、スルガ銀行)

地方銀行は地方にある大きな銀行です。都道府県の中で一番大きな銀行と覚えておきましょう。特徴としては、地域名が名前になっている銀行です。

メガバンクよりも規模が小さいですが、十分な規模の銀行になります。現実的にアパートローンを組むことを考えると、地方銀行でローンを組むのが理想的です。

金利は都市銀よりも高いですが、信用金庫、信用組合よりは安い特徴があり、融資基準は都市銀行よりも緩いからです。

ただ、地方銀行は地方に住んでいる方でなければ、融資が受けられない特徴があります。

たとえば、東京に在住の方が静岡銀行で融資を受けるのは難しいです。しかし、静岡に法人を所有していれば可能です。地方銀行は、基本的には地域に根差した銀行であることを覚えておきましょう。

ただ、その中でもスルガ銀行だけは別格です。

地方銀行にもかかわらず、都市銀行と同じエリアに融資が可能な銀行になります。そのため、全国で融資が可能の地方銀行になります。

ただ、スルガ銀行はアパートローンに積極的ですが、金利は地方銀行の中では高いため、借り入れをする際は注意が必要です。

信用金庫・信用組合(西武信用金庫・大阪厚生信用組合)

信用金庫・信用組合は、地方銀行よりも規模が小さい金融機関です。県・府単位や市単位にある金融機関です。

信用金庫・信用組合を利用していない方からすれば、あまりなじみがないかもしれません。しかし、アパートローンにおいては非常に重要な金融機関です。

アパートの大家は基本的には、個人です。特にまだアパート経営を始めて間もない方、これからアパート経営を始めるという方は、都市銀行や地方銀行では相手にしてもらえない恐れがあります。

しかし、信用金庫・信用組合であれば、そのような個人の大家でもアパートローンを融資してくれます。

ただ、都市銀行や地方銀行のほうが金利は低いため、まずはそれらの金融機関で融資を申し込みましょう。

そして、融資の審査が通らなかった場合は、信用金庫や組合を利用するのがおすすめです。

政府系金融機関(日本政策金融公庫・商工中金)

政府が運営している金融機関です。全国対応になり、使いやすい金融機関です。民営に比べて利益を目的にしていないため、個人の大家でも融資してくれます。

これからアパート経営を始める方、始めて間もない方は、日本政策金融金庫を利用してみてはいかがでしょうか。

金利は低いですが、融資金額が少なかったり融資期間が10~15年だったりします。新築のアパートの融資をする際は、金額が足りなくなってしまう恐れがあります。

利用する際は、借入する金額に注意してください。

ノンバンク(三井住友トラスト・ローン&ファイナンス・セゾンファンデックス・新生プロパティファイナンス)

ノンバンクについてあまり良いイメージを持たれていない方は多く見られます。ノンバンクで融資すると銀行などの金融機関の評価が悪くなってしまうからです。

アパートローンも積極的に行っており、以下の金融機関が有名です。

- ジャックス

- 三井住友トラスト・ローン&ファイナンス

- セゾンファンデックス

- 新生プロパティファイナンス

ただ、融資金額は5,000万円が上限の場合がほとんどです。これを超えてしまう審査が厳しくなるからです。

審査もほかの金融機関に比べると緩いです。

しかし、金利も高く4%を超えるケースがほとんどです。金利が高いとその分、家賃収入の純利益は少なくなります。そのため、どうしても融資先がない場合は、ノンバンクを利用しましょう。

ただ、金利が高いため、融資先がないからという理由で焦ってローンを組むと後で支払いが大変になる恐れがあります。

さらに、先ほどもお伝えしましたが融資を受けやすい分、ほかの金融機関の評価は悪くなります。融資を受ける際はよく考えて判断してください。

まとめ

アパートローンの金利についてご紹介してきました。今一度おさらいしましょう。アパートローンの金利の種類は以下の通りです。

- 変動金利

- 選択型固定金利

- 全期間固定金利

金利の計算方法が異なるため、違いをよく理解しておきましょう。さらに、返済方法は以下の2種類です。

- 元利均等返済

- 元金均等返済

同じ金額でアパートローンを組んだとしても返済方法が異なります。これからアパート経営を検討している方は、返済方法の違いをよく理解しておきましょう。

そして、アパートローンの金利は、金融機関によって異なります。審査基準や融資の条件、金利などを判断して理想の金融機関でアパートローンを申し込みましょう。

Warning: Trying to access array offset on value of type bool in /home/nakajiyoshi/totikatu.com/public_html/wp-content/themes/jin/cta.php on line 8

Warning: Trying to access array offset on value of type bool in /home/nakajiyoshi/totikatu.com/public_html/wp-content/themes/jin/cta.php on line 9

アパート経営で土地活用したい方はこちら

アパート経営以外の土地活用を検討している方は、「タウンライフ土地活用」がおすすめです。土地活用で最も儲かるプランを提案してくれます。

土地活用するのであれば、楽で簡単に誰でも儲かる方法で土地活用したいですよね。

たった3分の入力で無料で資料が貰えるため、これを利用しないなんて損です!無料で資料を貰って最も儲かる土地活用プランを作成してもらいましょう。