駐車場経営をする上で、どのくらい節税できるのか、どんな税金が関わってくるのかを理解することは非常に大切です。

駐車場経営に関連する税金、そしてその税金がどれだけ小さくできるのかを知っておかないと、きちんとした経営プランを立てられませんからね。

そこで本記事では、駐車場経営にまつわる様々な税金について紹介します。税金について学んで、正確な経営プランが立てられるようになりましょう。

目次

駐車場経営には節税効果がある

アパート経営ほどではありませんが、駐車場経営には節税効果があります。

主な節税効果は、「固定資産税・都市計画税を経費扱いにすることで、所得税を減らせる」「アスファルト舗装した駐車場ならば、相続税を減らせる」という2つです。

駐車場経営の所得税について

まずは、所得税の方から説明しましょう。駐車場を経営しているということは、そこの土地を持っているということでもあるので、固定資産税と都市計画税を払う必要があります。

この2つの税金はアパートを土地に建てている場合には軽減されるですが、駐車場の場合には軽減されません。そのため、固定資産税と都市計画税をそのまま支払う必要があります。

ただ、これらの税金を経費とすることで、所得を減らすことが可能です。所得を減らせれば、所得税が減るので節税になります。

大幅な節税とはなりませんが、利益をより大きくする上で経営にかかる費用を抑えることは重要です。固定資産税と都市計画税をきちんと経費として計上して、節税しましょう。

駐車場経営の相続税について

相続税についてですが、砂利を引いただけの駐車場では減らすことができません。どうすれば減らせるようになるかというと、アスファルト舗装をすることで減らすことができるようになります。

なぜ、アスファルト舗装すると相続税が減るかというと、駐車場が貸付事業用宅地に該当すると判断されるからです。

貸付事業用宅地であると判断されると、200㎡までの部分だけ評価額が半分になります。

つまり、土地の大きさが200㎡で評価額が5,000万円だった場合、評価額が2,500万円に減額されるのです。もし、相続対策として駐車場経営を始める場合には注意しましょう。

駐車場経営の税金について

駐車場経営をする上で支払う必要のある税金を紹介します。税金という経営にかかる費用を正しく捉えることで、より正確なプランニングや利益の予測ができるようになるでしょう。

駐車場経営の固定資産税

先ほど紹介した通り、土地を駐車場にしても固定資産税は軽減されません。それでは、駐車場経営をした場合、どの程度の税金を支払うことになるのでしょうか。

軽減されないということは、更地と同額の固定資産税を支払う必要があります。更地の固定資産税は、固定資産税評価額に税率をかけた額になります。

ここで、固定資産税評価額と税率について解説しましょう。固定資産税評価額というのは、固定資産税を計算する上で基準になる額で、土地価格の約70%となっています。

この70%という値は固定資産税評価額を考えるときの目安です。もし実際の評価額を知りたい場合は、その土地の役所で確認する必要があります。

次に税率ですが、固定資産税の税率は標準である1.4%となっていることが多いです。

「ことが多い」というのは、この税率は自治体が自由に決められるものだからです。厳密な値でなく、およその固定資産税を算出するときは1.4%を使用すればよいでしょう。

土地の価格が 1,000 万円の固定資産税の計算

固定資産税の計算方法を紹介したところで、土地価格が1,000万円だった場合の固定資産税がいくらになるか計算してみましょう。

まず、固定資産税評価額は土地価格に0.7をかけたものになるので、以下の通りです。

1,000万円 × 0.7 = 700万円

次に、固定資産税評価額に標準税率をかけます。計算すると以下のようになります。

700万円 × 0.014 = 9.8万円

このような結果になり、1年あたりの固定資産税は9.8万円ということが分かるのです。

年間およそ10万円の支出となると、なかなか大きな支出ですよね。こういった支出も経営プランの中に組み込んで、正しく収支計算をすることが大事です。

駐車場経営の都市計画税

土地には固定資産税だけでなく、都市計画税がかかる場合があります。どういった場合に都市計画税がかかるかというと、その土地が市街化区域内に存在する場合です。

ここで気になるのは、どのくらいの税金を納めないとならないのかですよね。都市計画税は、固定資産税同様、固定資産税評価額に税率をかけた額を支払う必要があります。

どこに違いがあるかというと、税率の部分です。

この税率は、市町村ごとに決められるという点は固定資産税と同じなのですが、上限が0.3%と決まっています。そのため、都市計画税を概算するとき、税率は0.3%を用います。

固定資産税を紹介したときの例を基に、都市計画税を計算してみましょう。

土地価格が1,000万円なので、固定資産税評価額は700万円となります。税率が0.3%なので、700万円 × 0.003 = 2.1万円という結果になり、1年で都市計画税は2.1万円支払う必要があることが分かります。

つまり、1,000万円の土地を持っていると、年間で固定資産税を9.8万円、都市計画税を2.1万円支払うため、1年あたり11.9万円も税金を支払わないとなりません。

これは駐車場経営をする上で無視できないコストなので、収支計算をするときには必ず計算に含めましょう。

駐車場経営の所得税

駐車場経営をすると収益が上がるため、所得税を払う必要が出てきます。ここでは、駐車場経営での所得税にはどういった特徴があるのかを見てみましょう。

まず、固定資産税と都市計画税を経費扱いにできるという特徴があります。経費に計上することで、所得額を小さくすることが可能です。所得が小さくなれば、所得税として支払う額も小さくなるため節税になります。

確かに、アパートやマンションの経営と違って、固定資産税と都市計画税の軽減は受けられません。

ですが、軽減されない分、より所得額を小さくすることができますね。軽減されないというデメリットも見方を考えればメリットになるわけです。

駐車場経営は、駐車場の形態によっては、事業所得でなく不動産所得にあたります。「土地を貸して車を停めさせる」という事業である駐車場経営だからこその特徴といえるでしょう。

どういった条件で不動産所得とみなされるかですが、駐車場に50台以上の車を停めることができると、不動産所得とみなされます。

どれくらいの面積なら50台停められるようになるかが気になりますよね。車1台あたりのスペースを5.0m × 2.5mとして計算してみましょう。

まず、1台あたりの面積は、5.0m × 2.5 m = 12.5㎡となります。

この面積を50台分にすると、12.5 × 50 = 625㎡となるのです。この面積は約190坪に相当します。

では、200坪弱あれば50台停められるかというと、そうではありません。車の通り道の面積を考えなければならないからです。通り道の面積も考慮すると、50台停めるための駐車場を作るためには、およそ350坪必要になります。

これはテニスコート4.5面分に相当するため、350坪の駐車場というのは、とても大きな駐車場であることが分かるでしょう。

このように、所得税といってもサラリーマンの所得税とは違う部分があるため、きちんと調査をしてから経営を始めましょう。

駐車場経営の相続税

駐車場経営をすることによって、相続税を小さくすることが可能です。ただ、アスファルト舗装する必要があります。

なぜ、アスファルト舗装すると相続税が小さくなるのかというと、アスファルト舗装が構造物扱いとなり、駐車場が「貸付事業用宅地等」とみなされるからです。そのため、舗装されていない砂利の駐車場では、相続税を小さくすることができません。

「駐車場経営は相続税対策になる」という部分だけを聞いて、砂利の駐車場を作ってしまうと、経営プランが大きく崩れてしまうことでしょう。

確かに、砂利の駐車場をアスファルトの駐車場にすることは可能なので、大きな問題はないように思うかもしれません。

その費用は初期プランでは考慮していなかった支出ですから、初期費用の回収にかかる期間が変わってくるのです。

そうなってくると、やはりプランの大きな見直しが必要になってくるでしょう。このように、取り返しがつかないわけではありませんが、問題であることに変わりはないのです。

プランの破綻を防ぐためにも、相続税を小さくするためにはアスファルト舗装が必要だということをよく覚えておきましょう。

駐車場経営の土地活用で得られる節税効果

駐車場経営での節税についてはいくつか紹介しましたが、ここで改めて紹介します。

税金がどのくらい小さくできるかを理解して、より正確な計算やプランニングができるようになりましょう。

固定資産税・都市計画税を経費にできる

前述した通り、固定資産税と都市計画税は経費として計上することが可能です。

この2つの税を経費として扱うことによって、所得額を小さくし、節税することができます。

駐車場経営にかかる固定資産税と都市計画税は、アパート経営のように小さくすることが不可能ですが、所得税は小さくすることができるのです。

前述した例のように、土地価格が1,000万円の場合、1年あたり約12万円の固定資産税と都市計画税がかかります。これだけの支出を経費として扱うかどうかで、経営シミュレーションの結果が大きく変わってくることは想像できます。

自分の所有している土地で駐車場経営を始めた場合に、儲かるかどうかをシミュレーションすることは肝要です。

シミュレーションを正確に行うためには、支出や経費の計算を正しく行う必要があります。計算するときには、固定資産税と都市計画税きちんと経費として計上しましょう。

設備は減価償却が可能

駐車場には、精算機や看板などの設備があります。これらの設備は、減価償却することが可能なのです。

減価償却をすることによって、設備にかけた費用を1年間でかかった経費でなく、何年にも渡ってかかった経費として計算できます。

そうすることによって、減価償却をしている期間内では収益額を小さくし、所得を抑えることが可能なのです。固定資産税や都市計画税だけでなく、こういった支出も経費にすれば、所得を大きく抑えることができるでしょう。

駐車場の「設備」とは具体的にどういったものらを指しているのでしょうか。以下にまとめました。

- 精算機

- 看板

- 舗装した路面

- フェンス

- 外灯

- 防犯カメラ

これらのものが減価償却の対象となります。機械式駐車場の場合は、これら以外にも機械式駐車場そのものの設備も対象となるのです。

減価償却の対象となる設備には耐用年数が設定されていますが、この耐用年数は設備ごとに変わってきます。

たとえば、アスファルト舗装をした路面の耐用年数は10年、露天式立体駐車場設備は15年となっているのです。

この耐用年数を設備ごとに調査し、どれだけの期間、いくら経費として計上できるかを計算しましょう。

そうしないと、毎年どれくらいの経費になるのかを判断することができません。

どの設備が減価償却の対象なのか、減価償却をしたときにどんなメリットがあるのか、耐用年数はどうなのかを理解・調査して、正しく収支計算をしましょう。

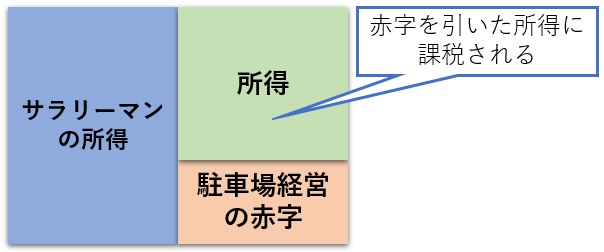

赤字になった場合他の所得と合算できる

駐車場の修繕をしたり、新しい看板を設置したりすると、その年の経費が大きくなり赤字になることがあるでしょう。

そういったときに他の所得から、駐車場の赤字分を差し引くことができるのです。このことを損益通算と言います。

損益通算を行うメリットは、その人の総所得を減らすことができることです。たとえば、本業はサラリーマンで、副業として駐車場経営をしているAさんがいると仮定しましょう。

このような場合、サラリーマンとしての所得と駐車場の赤字を合算することで、サラリーマンとしての所得を小さくすることが可能です。

サラリーマンとしての所得が小さくなれば、Aさんが支払う所得税の総額が小さくなります。

このように、赤字になってしまったときは損益通算の申告をして、支払う税金を小さくしましょう。

ただ、「赤字にすれば所得税を減らせるから、節税のために赤字経営をしよう」と考えるのはおすすめしません。

赤字を出したときに損益通算できるかは税務署が決めます。そのため、あまりにも事業性が低いと、損益通算を税務署が認めない場合があるのです。

場合によっては脱税をしようとしていると思われることがあります。このように、故意に赤字を出して節税しようとするのは、よい行為ではないので止めましょう。

砂利の駐車場経営は節税効果がないので注意

相続税についての部分で紹介しましたが、砂利の駐車場では節税効果がありません。節税しつつ駐車場経営したい場合は、アスファルト舗装を必ずしましょう。

アスファルト舗装をする

アスファルト舗装をしなくてはならないといっても、方法や費用が不明では舗装できませんよね。アスファルト舗装をする方法や費用について紹介します。

アスファルト舗装のやり方ですが、業者に頼むのをおすすめします。個人でアスファルト舗装をするのは、現実的ではありません。

材料や舗装用の機械を調達し、自分で舗装作業をするには、舗装するスキルも材料を調達するためのコネも必要になってくるからです。アスファルト舗装する際には、きちんと業者に頼みましょう。

気になる費用ですが、アスファルト舗装にかかる費用は1㎡あたり5,000円前後です。40㎡の土地をアスファルト舗装するとしたら、約20万円かかります。

ただ、この1㎡あたり5,000円前後という値段は、アスファルト舗装する面積によって変化するのです。

ある業者では、100㎡の舗装なら1㎡あたり5,000円かかりますが、1,000㎡の場合は1㎡あたり2,500円で工事をしてくれます。

舗装する面積が増えれば増えるほど、1㎡あたりの値段が安くなるのです。

この値段設定はあくまで目安なので、実際にどのくらい費用がかかるかを知りたい場合は、業者に直接問い合わせましょう。

アスファルト舗装をした場合の節税効果

アスファルト舗装をすると相続税がどうなるのかを改めて紹介しましょう。

アスファルト舗装をした駐車場は、貸付事業用宅地に該当すると判断されます。このように判断されると、200㎡までの部分だけ評価額が半分になるため、相続税を小さくすることが可能です。

土地面積が200㎡で評価額が5,000万円とすると、評価額が2,500万円に減額されます。

ただ、ここで気をつけたいのは、減額されるのが200㎡までという点です。200㎡を超過した分は減額されないため、相続税をそのまま支払う必要があります。

「相続税を減らすために土地を駐車場にしたが、土地が広すぎて減額される額が小さい」なんてことにならないように注意しましょう。

減額される面積に上限がある以外にも、アスファルト舗装の費用が減額される額を上回らないかに注意する必要があります。

たとえば、200㎡の土地をアスファルト舗装して、相続税を減らそうとしたとしましょう。

200㎡のアスファルト舗装は約100万円かかります。そうなると、減額される額は100万円以上、

つまり、評価額が200万円以上でないとアスファルト舗装しない方が良かったということになってしまいます。損をしないためにも、アスファルト舗装をする前に、舗装せずに相続した方が得か否かを計算してください。

まとめ

最後に、本記事で紹介した駐車場経営にまつわる税金についてまとめましょう。

駐車場経営には、アパート経営ほどの節税効果はありませんが、無いわけではありません。

固定資産税と都市計画税は、アパート経営のような軽減措置を受けることはできませんが、経費として計上することが可能です。経費として計上できるということは、その分だけ所得を減らせるので所得税の節税につながります。

所得税だけでなく、相続税の節税も可能なのが駐車場経営のメリットです。砂利の駐車場でなく、アスファルト舗装をした駐車場の場合、土地の評価額が半分になります。

ただ、この減額措置は200㎡までと決められているので、200㎡を超えた分は減額されません。

このように、駐車場経営には様々な税金が関連しています。どんな税金が関わり、どのくらいかかるのかを正しく捉えましょう。そうすることで、より正確な経営プランを立てられることでしょう。

Warning: Trying to access array offset on value of type bool in /home/nakajiyoshi/totikatu.com/public_html/wp-content/themes/jin/cta.php on line 8

Warning: Trying to access array offset on value of type bool in /home/nakajiyoshi/totikatu.com/public_html/wp-content/themes/jin/cta.php on line 9

アパート経営で土地活用したい方はこちら

アパート経営以外の土地活用を検討している方は、「タウンライフ土地活用」がおすすめです。土地活用で最も儲かるプランを提案してくれます。

土地活用するのであれば、楽で簡単に誰でも儲かる方法で土地活用したいですよね。

たった3分の入力で無料で資料が貰えるため、これを利用しないなんて損です!無料で資料を貰って最も儲かる土地活用プランを作成してもらいましょう。